民生证券股份有限公司邱祖学,张弋清近期对洛阳钼业进行连络并发布了连络叙述《2024年一季报点评:Q1产量超预期,铜钴捏续成长》,本叙述对洛阳钼业给出买入评级,面前股价为8.98元。

洛阳钼业(603993) 事件:2024年4月29日,公司发布2024年一季报。2024Q1,公司完了营收461.2亿元,同比增长4.2%,环比减少15.5%;归母净利润20.7亿元,同比增长553%,环比减少64.3%;扣非归母净利20.9亿元,同比增长3083%,环比减少57.1%。功绩合适咱们预期。 同比来看,2024Q1归母净利润同比增长17.5亿元,主如果由于毛利同比增长41亿元。①产量:铜钴产量增长超预期。24Q1铜钴产量同比差异增长123%和392%至14.7和2.5万吨。②销量:铜内容销量为12.6万吨,比拟矿山端销售减少3万吨阁下,养息为在途库存,进而产生了疏淡税收(所得税+资源税2-3亿元),钴内容销量为2.4万吨,与矿山端销售出入不大。前年同时由于职权金事件影响,铜钴家具23Q1并未进行销售,因此铜钴板块利润同比大幅增长。 环比来看,2024Q1归母净利润环比减少37.3亿元。主要减利项为毛利(环比-29.6亿元,主如果由于铜销量环比大幅下降),投资净收益(环比-21.9亿元,主如果出售NPM铜金矿使得2023Q4高基数)。①价钱:2024Q1铜钴价钱差异为8438好意思元/吨和13.5好意思元/磅,环比差异变化+3.4%和-10.7%,同比差异下降5.5%和20.5%。②销量:钼钨销量环比差异减少14.3%和18.7%,主如果由于钼钨板块矿山品位下滑,产量下滑带动销量下滑。铌磷销量环比差异变化+3.4%和-12.7%。铜内容销量由Q4的20万吨阁下环比大幅减少至12.6万吨,主如果由于Q4销售了部分库存,Q1海运阶段性受阻,在途库存增多。③利润: 铜钴钼钨单元毛利差异为2.68/3.1/10.94/12.81万元/吨,铌磷单元毛利差异为10.67万元/吨和462元/吨。其中值得扫视的是铜钴板块公司表露营收和营业老本数据为矿山端数据,证券配资因此需要除以矿山端销量而非公司表露的内容销量。 中枢看点:①2024年产量率领:铜金属52-57万吨(洽商到TFM搀和矿建树顺利,三条产线均已于2024年3月份皆备达产,现在铜钴产能差异达到45万吨和3.7万吨/年,Q1铜产量如故达到接近15万吨,咱们预测全年铜产量有望达到率领上限),钴金属6-7万吨,钼金属1.2-1.5万吨,钨金属0.65-0.75万吨,铌金属0.9-1万吨,磷肥105-125万吨,什物生意量500-600万吨。2024年要点职责之一为策划非洲产能膨胀,当令运转TFM三期和KFM二期扩建姿首。②将来五年发展筹划:完成“三步走”战术第二步“上台阶”的筹划,初步插足群众一流矿业公司行列:完了年产铜金属80-100万吨、钴金属9-10万吨、钼金属2.5-3万吨、铌金属超1万吨。 投资提倡:洽商到铜价上行,咱们上调功绩预测,预测2024-2026年公司归母净利润为122、129、146亿元,EPS差异为0.56、0.60和0.68元,对应最新股价(4月30日)的PE差异为16X/15X/13X,看护“推选”评级。 风险领导:姿首发达不足预期,铜钴价钱下降,地缘政事风险,汇率风险等。

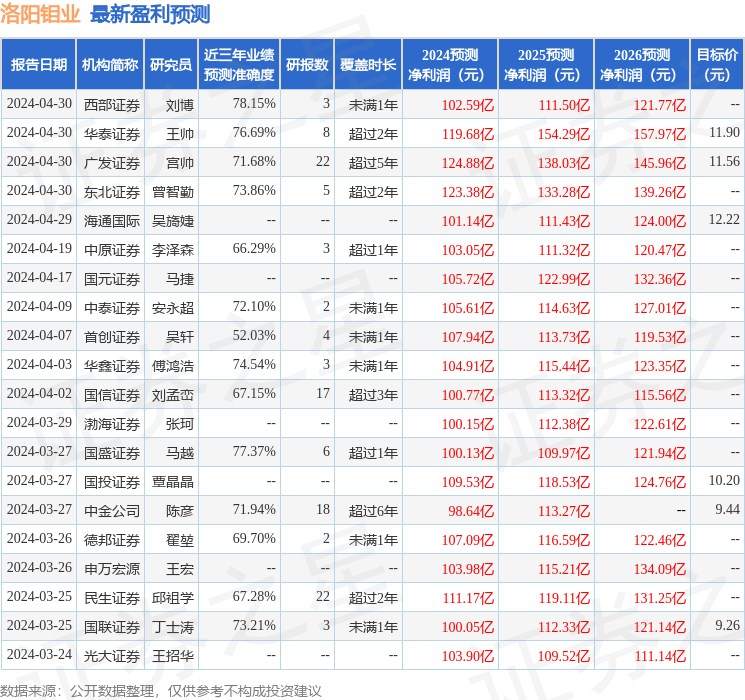

本站数据中心凭据近三年发布的研报数据诡计,西部证券刘博连络员团队对该股连络较为潜入,近三年预测准确度均值为78.15%,其预测2024年度包摄净利润为盈利102.59亿,凭据现价换算的预测PE为19.11。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增捏评级5家;往时90天内机构筹划均价为10.43。

以上内容由本站凭据公开信息整理,由算法生成(网信算备310104345710301240019号),与本耸峙场无关,如数据存在问题请关系咱们。本文为数据整理,分歧您组成任何投资提倡,投资有风险,请严慎方案。